प्रधानमंत्री जन-धन योजना (पीएमजेडीवाई)- वित्तीय समावेशन के राष्ट्रीय मिशन ने अपने सफल कार्यान्वयन के आठ साल पूरे किए

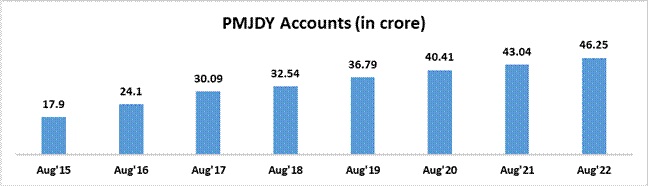

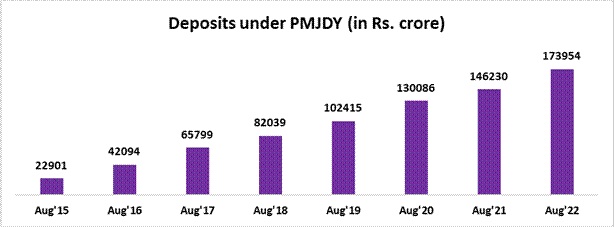

पीएमजेडीवाई की शुरुआत से लेकर अब तक 46.25 करोड़ लाभार्थियों के बैंक खाते खुले और उसमें 1,73,954 करोड़ रुपये जमा हुए

वित्त मंत्री श्रीमती निर्मला सीतारमन: वित्तीय समावेशन समावेशी विकास की दिशा में एक बड़ा कदम है, जो समाज के हाशिए पर रहने वाले वर्गों के समग्र आर्थिक विकास को सुनिश्चित करता है

पीएमजेडीवाई सरकार की जन-केंद्रित आर्थिक पहलों की आधारशिला बन गई हैः वित्त राज्य मंत्री डॉ. भागवत कराड

पीएमजेडीवाई खाते मार्च 2015 में 14.72 करोड़ से तीन गुना बढ़कर 10 अगस्त 2022 तक 46.25 करोड़ हो गए

56 फीसदी जन-धन खाताधारक महिलाएं हैं और 67 फीसदी जनधन खाते ग्रामीण और अर्ध-शहरी क्षेत्रों में हैं

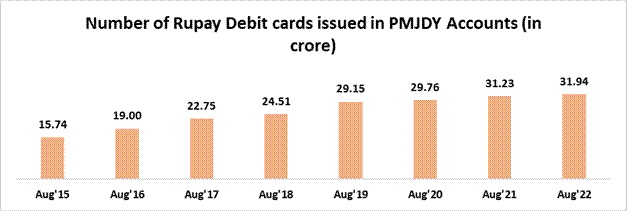

पीएमजेडीवाई खाताधारकों को 31.94 करोड़ रुपे कार्ड जारी किए गए

जून 2022 में लगभग 5.4 करोड़ पीएमजेडीवाई खाताधारकों को विभिन्न योजनाओं के तहत सरकार से प्रत्यक्ष लाभ हस्तांतरण (डीबीटी) प्राप्त हुआ

वित्तीय समावेशन की अपनी पहलों के जरिए, वित्त मंत्रालय हाशिए पर रहने वाले और अब तक सामाजिक-आर्थिक रूप से उपेक्षित वर्गों का वित्तीय समावेशन करने और उन्हें सहायता प्रदान करने के लिए प्रतिबद्ध है। वित्तीय समावेशन (एफआई) के माध्यम से हम देश में एक समान और समावेशी विकास को हासिल कर सकते हैं। वित्तीय समावेशन का मतलब है- कमजोर समूहों जैसे निम्न आय वर्ग और गरीब वर्ग, जिनकी सबसे बुनियादी बैंकिंग सेवाओं तक पहुंच नहीं है, उन्हें समय पर किफायती दर पर उचित वित्तीय सेवाएं उपलब्ध कराना।

यह महत्वपूर्ण है क्योंकि यह गरीबों की बचत को औपचारिक वित्तीय प्रणाली में लाने का अवसर प्रदान करता है, गांवों में अपने परिवारों को पैसे भेजने के अलावा उन्हें सूदखोर साहूकारों के चंगुल से बाहर निकालने का मौका देता है। प्रधानमंत्री जन-धन योजना (पीएमजेडीवाई) इस प्रतिबद्धता की दिशा में एक अहम पहल है, जो वित्तीय समावेशन से जुड़ी दुनिया की सबसे बड़ी पहलों में से एक है।

प्रधानमंत्री श्री नरेन्द्र मोदी ने 15 अगस्त 2014 को स्वतंत्रता दिवस के अवसर पर दिए अपने संबोधन में प्रधानमंत्री जन-धन योजना (पीएमजेडीवाई) की घोषणा की थी। 28 अगस्त को इस योजना की शुरुआत करते हुए, प्रधानमंत्री ने इस मौके को गरीबों की एक दुष्चक्र से मुक्ति का उत्सव कहा था।

पीएमजेडीवाई की 8वीं वर्षगांठ पर केंद्रीय वित्त मंत्री श्रीमती निर्मला सीतारमन ने कहा कि वित्तीय समावेशन समावेशी विकास की दिशा में एक बड़ा कदम है जो समाज के हाशिए पर रहने वाले वर्गों के समग्र आर्थिक विकास को सुनिश्चित करता है। 28 अगस्त 2014 से पीएमजेडीवाई की सफलता 46 करोड़ से ज्यादा बैंक खाते खुलने और उसमें 1.74 लाख करोड़ जमा होने से स्पष्ट पता चलती है। इसका विस्तार 67 फीसदी ग्रामीण या अर्ध-शहरी क्षेत्रों तक हो चुका है और 56 फीसदी जनधन खाताधारक महिलाएं हैं। 2018 से आगे पीएमजेडीवाई के जारी रहने से देश में वित्तीय समावेशन परिदृश्य की उभरती चुनौतियों और आवश्यकताओं को पूरा करने के दृष्टिकोण में उल्लेखनीय बदलाव आया। उन्होंने कहा कि इन खातों के जरिए प्रत्यक्ष लाभ हस्तांतरण (डीबीटी) प्रवाह को बढ़ाकर इनके इस्तेमाल पर अतिरिक्त जोर देने के साथ ही, रुपे कार्ड आदि के माध्यम से डिजिटल भुगतान को बढ़ावा देकर ‘हर घर‘ से अब ‘हर वयस्क‘ पर ध्यान केंद्रित किया गया है।

वित्त मंत्री ने कहा, “पीएमजेडीवाई के बुनियादी उद्देश्यों जैसे, बैंकिंग सेवा से वंचित लोगों को बैंकिंग सेवा से जोड़ना, असुरक्षित को सुरक्षित बनाना और गैर-वित्तपोषित लोगों का वित्त पोषण करने जैसे कदमों ने वित्तीय सेवाओं से वंचित और अपेक्षाकृत कम वित्तीय सेवा हासिल करने वाले इलाकों को सुविधा प्रदान की है। साथ ही प्रौद्योगिकी का लाभ उठाते हुए बहु-हितधारकों के सहयोगात्मक दृष्टिकोण को अपनाना संभव बनाया है।”

वित्त मंत्री ने अपने संदेश में कहा कि खाताधारकों की सहमति से बैंक खातों को आधार और मोबाइल नंबरों से जोड़कर बनाई गई जेएएम पाइपलाइन ने (जो एफआई पारिस्थितिकी तंत्र के महत्वपूर्ण स्तंभों में से एक है) सरकार की विभिन्न कल्याणकारी योजनाओं के तहत पात्र लाभार्थियों को तत्काल डीबीटी के लिए सक्षम बनाया है।‘ एफआई पारिस्थितिकी तंत्र के तहत बनी इस व्यवस्था का लाभ कोविड-19 महामारी के समय देखने को मिला, जब इसने पीएम-किसान के तहत किसानों को प्रत्यक्ष आय सहायता की सुविधा प्रदान की और पीएमजीकेपी के तहत महिला पीएमजेडीवाई खाताधारकों को निर्बाध और समयबद्ध तरीके से अनुग्रह राशि का हस्तांतरण संभव हुआ।

श्रीमती सीतारमन ने अपने संदेश के आखिर में कहा, “वित्तीय समावेशन के लिए उपयुक्त वित्तीय उत्पादों, सूचना एवं संचार प्रौद्योगिकियों और डेटा इन्फ्रास्ट्रक्चर से जुड़ी संरचना के आधार पर नीतिगत पहलों की आवश्यकता होती है। लोगों के लिए योजना का लक्षित लाभ प्राप्त करने के लिए देश ने पीएमजेडीवाई की शुरुआत से ही इस रणनीति को अपनाया है। मैं सभी क्षेत्रीय कर्मचारियों/पदाधिकारियों को पीएमजेडीवाई को सफल बनाने में उनके अथक प्रयासों के लिए धन्यवाद देती हूं।”

इस अवसर पर पीएमजेडीवाई के बारे में अपने विचार व्यक्त करते हुए, केंद्रीय वित्त राज्य मंत्री डॉ. भागवत कराड ने कहा “प्रधानमंत्री जन धन योजना (पीएमजेडीवाई) न केवल भारत में बल्कि दुनियाभर में वित्तीय समावेशन की दिशा में सबसे दूरगामी पहलों में से एक रही है। वित्तीय समावेशन सरकार की सर्वोच्च प्राथमिकताओं में एक है क्योंकि यह समावेशी विकास के लिए मददगार है। यह कदम गरीबों को अपनी बचत को औपचारिक वित्तीय प्रणाली में लाने का एक अवसर देता है। यह उन्हें सूदखोर साहूकारों के चंगुल से बाहर निकालने के अलावा अपने परिवारों को धन भेजने का एक विकल्प भी प्रदान करता है।”

डॉ. कराड ने कहा, “पीएमजेडीवाई की आठवीं वर्षगांठ के अवसर पर, हम इस योजना के महत्व को दोहराते हैं। पीएमजेडीवाई सरकार की जन-केंद्रित आर्थिक पहलों की आधारशिला बन गई है। चाहे वह प्रत्यक्ष लाभ हस्तांतरण का कार्य हो या फिर कोविड-19 संबंधी वित्तीय सहायता, पीएम-किसान, मनरेगा के तहत बढ़ी हुई मजदूरी, जीवन एवं स्वास्थ्य बीमा कवर का मामला हो, जिनके लिए पहले कदम के रूप में प्रत्येक वयस्क को एक बैंक खाता प्रदान करना आवश्यक है, पीएमजेडीवाई ने इस काम को लगभग पूरा कर लिया है।”

डॉ. कराड ने कहा, “मुझे विश्वास है कि बैंक समय की मांग के अनुरूप आगे बढ़ेंगे और इस राष्ट्रीय प्रयास में महत्वपूर्ण योगदान देंगे और प्रत्येक वयस्क को सरकार की वित्तीय समावेशन पहल के तहत शामिल करना सुनिश्चित करेंगे।”

इस योजना के सफल क्रियान्वयन के 8 साल पूरे होने पर आइए अब तक के प्रमुख पहलुओं और उपलब्धियों पर नजर डालते हैं।

पृष्ठभूमि

प्रधानमंत्री जन-धन योजना (पीएमजेडीवाई) वित्तीय सेवाओं यानी बैंकिंग/बचत और जमा खाते, भेजी गई रकम, जमा, बीमा, पेंशन तक किफायती तरीके से पहुंच सुनिश्चित करने की दिशा में वित्तीय समावेशन का एक राष्ट्रीय मिशन है।

- उद्देश्य:

- सस्ती कीमत पर वित्तीय उत्पादों और सेवाओं तक पहुंच सुनिश्चित करना।

- लागत कम करने और पहुंच बढ़ाने के लिए प्रौद्योगिकी का उपयोग।

2. इस योजना के मूल सिद्धांत

– बैंकिंग सेवा से वंचित लोगों को जोड़ना – कम से कम कागजी कार्रवाई, केवाईसी में छूट, ई-केवाईसी, कैंप मोड में खाता खोलने, शून्य शेष और शून्य शुल्क के प्रावधान के साथ बुनियादी बचत बैंक जमा (बीएसबीडी) खाता खोलना।

– असुरक्षित को सुरक्षित बनाना– दो लाख रुपये के मुफ्त दुर्घटना बीमा कवरेज के साथ नकद निकासी और मर्चेंट लोकेशन (दुकानों आदि) पर भुगतान के लिए स्वदेशी डेबिट कार्ड जारी करना।

– गैर-वित्तपोषित लोगों का वित्त पोषण– सूक्ष्म-बीमा, ओवरड्राफ्ट की सुविधा, माइक्रो-पेंशन एवं माइक्रो-क्रेडिट जैसे अन्य वित्तीय उत्पाद।

3. प्रारंभिक विशेषताएं

यह योजना निम्नलिखित छह स्तंभों पर शुरू की गई थी:

• बैंकिंग सेवाओं तक सार्वभौमिक पहुंच- शाखा और बीसी।

• प्रत्येक पात्र वयस्क को 10,000/- रुपये की ओवरड्राफ्ट सुविधा के साथ बुनियादी बचत बैंक खाता।

• वित्तीय साक्षरता कार्यक्रम- बचत को बढ़ावा, एटीएम का इस्तेमाल, क्रेडिट के लिए तैयार होने, बीमा एवं पेंशन का लाभ उठाने, बैंकिंग से जुड़े कार्यों के लिए बेसिक मोबाइल फोन के उपयोग को बढ़ावा देना।

• क्रेडिट गारंटी फंड का निर्माण- बकाया मामले में बैंकों को कुछ गारंटी प्रदान करने के लिए।

• बीमा- 15 अगस्त 2014 से 31 जनवरी 2015 के बीच खोले गए खातों पर 1,00,000 रुपये तक का दुर्घटना बीमा और 30,000 रुपये का जीवन बीमा।

• असंगठित क्षेत्र के लिए पेंशन योजना।

4. अतीत के अनुभव के आधार पर पीएमजेडीवाई में अपनाए गए महत्वपूर्ण दृष्टिकोण:

• ऑफलाइन खाता खोलने की पहले की पद्धति की जगह, खोले गए नए खाते बैंकों की कोर बैंकिंग प्रणाली में ऑनलाइन खाते हैं।

• रुपे डेबिट कार्ड या आधार सक्षम भुगतान प्रणाली (एईपीएस) के जरिए अंतर-संचालन।

• फिक्स्ड-प्वाइंट बिजनस करेस्पोंडेंट।

• केवाईसी से जुड़ी जटिल औपचारिकताओं के स्थान पर सरलीकृत केवाईसी/ई-केवाईसी।

5. नई सुविधाओं के साथ पीएमजेडीवाई का विस्तार- सरकार ने कुछ संशोधनों के साथ व्यापक पीएमजेडीवाई कार्यक्रम को 28 अगस्त 2018 से आगे बढ़ाने का निर्णय लिया।

• ‘हर परिवार’ से हटकर अब ‘बैंकिंग सेवा से वंचित हर वयस्क’ पर ध्यान।

• रुपे कार्ड बीमा – 28.8.2018 के बाद खोले गए पीएमजेडीवाई खातों के लिए रुपे कार्ड पर मुफ्त दुर्घटना बीमा कवर एक लाख रुपये से बढ़ाकर दो लाख रुपये कर दिया गया है।

• ओवरड्राफ्ट सुविधाओं में वृद्धि-

– ओवरड्राफ्ट की सीमा को 5,000/- रुपये से दोगुनी करते हुए 10,000/- रुपये की गई; 2,000/- रुपये तक का ओवरड्राफ्ट बिना शर्तों के मिलेगा।

– ओवरड्राफ्ट के लिए अधिकतम आयु सीमा को 60 वर्ष से बढ़ाकर 65 वर्ष किया गया।

6. पीएमजेडीवाई का प्रभाव

पीएमजेडीवाई जन-केंद्रित आर्थिक पहलों की आधारशिला रही है। चाहे वह प्रत्यक्ष लाभ हस्तांतरण हो, कोविड-19 वित्तीय सहायता, पीएम-किसान, मनरेगा के तहत बढ़ी हुई मजदूरी, जीवन एवं स्वास्थ्य बीमा कवर हो, इन सभी पहलों का पहला कदम प्रत्येक वयस्क को एक बैंक खाता प्रदान करना है, जिसे पीएमजेडीवाई ने लगभग पूरा कर लिया है।

मार्च 2014 से मार्च 2020 के बीच खोले गए दो में से एक खाता पीएमजेडीवाई खाता था। देशव्यापी लॉकडाउन के 10 दिनों के भीतर लगभग 20 करोड़ से अधिक महिला पीएमजेडीवाई खातों में अनुग्रह राशि जमा की गई।

जनधन गरीबों को अपनी बचत को औपचारिक वित्तीय प्रणाली में लाने का एक रास्ता प्रदान करता है और उन्हें गांवों में अपने परिवारों को पैसे भेजने के अलावा सूदखोर साहूकारों के चंगुल से बाहर निकालने का एक अवसर प्रदान करता है। पीएमजेडीवाई ने बैंकिंग प्रणाली से वंचित रहे लोगों को बैंकिंग प्रणाली से जोड़ा है, भारत के वित्तीय ढांचे का विस्तार किया है और लगभग हर वयस्क के लिए वित्तीय समावेशन को संभव बनाया है।

आज के कोविड-19 के काल में, हमने प्रत्यक्ष लाभ हस्तांतरण (डीबीटी) को तेजी और सहजता के साथ समाज के कमजोर वर्गों को सशक्त बनाते और वित्तीय सुरक्षा प्रदान करते देखा है। इसका एक महत्वपूर्ण पहलू यह है कि प्रधानमंत्री जन-धन खातों के जरिए डीबीटी ने यह सुनिश्चित किया है कि प्रत्येक रुपया अपने लक्षित लाभार्थी तक पहुंचे और प्रणाली में रिसाव (लीकेज) को रोका जा सके।

7. पीएमजेडीवाई के तहत उपलब्धियां- 10 अगस्त 2022 के अनुसार:

क) पीएमजेडीवाई खाते

- 10 अगस्त 2022 तक पीएमजेडीवाई खातों की कुल संख्या: 46.25 करोड़; 55.59 फीसदी (25.71 करोड़) जन-धन खाताधारक महिलाएं हैं और 66.79 फीसदी (30.89 करोड़) जन धन खाते ग्रामीण और अर्ध-शहरी क्षेत्रों में हैं।

- इस योजना के पहले वर्ष के दौरान 17.90 करोड़ पीएमजेडीवाई खाते खोले गए।

- पीएमजेडीवाई के तहत खातों की संख्या में लगातार वृद्धि।

- पीएमजेडीवाई खातों की संख्या मार्च 2015 में 14.72 करोड़ से तीन गुना बढ़कर 10-08-2022 तक 46.25 करोड़ हो गई है। बेशक वित्तीय समावेशन कार्यक्रम की दिशा में यह एक उल्लेखनीय यात्रा है।

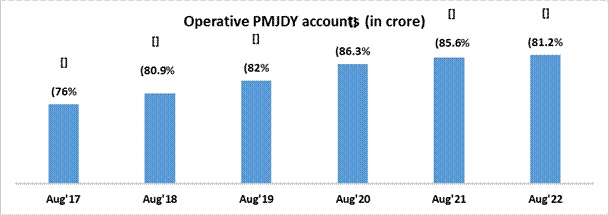

ख) चालू पीएमजेडीवाई खाते –

- आरबीआई के दिशानिर्देशों के अनुसार, यदि किसी पीएमजेडीवाई खाते में दो साल की अवधि में कोई ग्राहक लेनदेन नहीं करता है तो उस खाते को निष्क्रिय माना जाता है।

- अगस्त 2022 में कुल 46.25 करोड़ पीएमजेडीवाई खातों में से 37.57 करोड़ खाते (81.2%) चालू हैं।

- केवल 8.2% पीएमजेडीवाई खाते शून्य शेष वाले खाते हैं।

ग) पीएमजेडीवाई खातों में जमा-

- पीएमजेडीवाई खातों में कुल जमा शेष राशि 1,73,954 करोड़ रुपये।

- इन खातों में 2.58 गुना वृद्धि के साथ इनमें जमा होने वाली धनराशि में लगभग 7.60 गुना वृद्धि हुई है (अगस्त 2022 / अगस्त 2015)

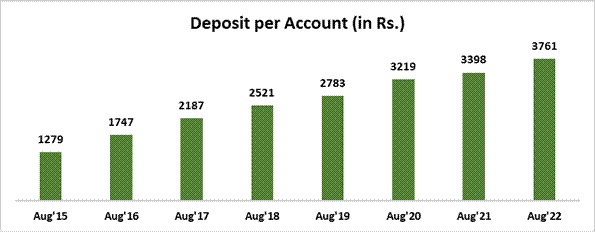

घ) पीएमजेडीवाई खाते में औसत जमा राशि –

- औसतन हर खाते में जमा राशि 3,761 रुपये है।

- अगस्त 2015 की तुलना में हर खाते में औसत जमा राशि में 2.9 गुना से अधिक बढ़ोतरी हुई है।

- औसत जमा राशि में बढ़ोतरी खातों के बढ़ते उपयोग और खाताधारकों में बचत की आदत का एक और संकेत है।

ड़) पीएमजेडीवाई खाताधारकों को जारी किए गए रुपे कार्ड

- पीएमजेडीवाई खाताधारकों को जारी किए गए रुपे कार्ड की कुल संख्या: 31.94 करोड़।

- समय के साथ रुपे कार्डों की संख्या और उनके उपयोग में बढ़ोतरी हुई है।

8. जन-धन दर्शक ऐप

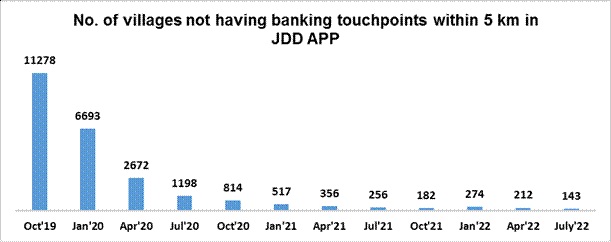

देश में बैंक शाखाओं, एटीएम, बैंक मित्रों, डाकघरों आदि जैसे बैंकिंग टच प्वाइंट्स का पता लगाने को एक नागरिक केंद्रित प्लेटफार्म प्रदान करने के लिए मोबाइल एप्लिकेशन का शुभारंभ किया गया। इस जीआईएस एप पर आठ लाख से अधिक बैंकिंग टच प्वाइंट्स की मैपिंग की गई है। जन धन दर्शक एप की सुविधाओं का लाभ आम आदमी अपनी जरूरत और सहूलियत के अनुसार उठा सकते हैं। इस एप्लिकेशन के वेब संस्करण का उपयोग http://findmybank.gov.in लिंक पर किया जा सकता है।

इस ऐप का उपयोग उन गांवों की पहचान करने के लिए भी किया जा रहा है, जहां 5 किमी के भीतर बैंकिंग टच प्वाइंट्स सेवा नहीं है। इन चिन्हित गांवों को संबंधित एसएलबीसी द्वारा बैंकिंग आउटलेट खोलने के लिए विभिन्न बैंकों को आवंटित किया जाता है। इन प्रयासों के परिणामस्वरूप बैंकिंग सेवा से वंचित रहने वाले गांवों की संख्या में काफी कमी आई है।

9. डीबीटी लेनदेन में सुगमता सुनिश्चित करने की दिशा में

बैंकों द्वारा सूचित किया गया है कि करीब 5.4 करोड़ पीएमजेडीवाई खाताधारक विभिन्न योजनाओं के तहत सरकार से प्रत्यक्ष लाभ हस्तांतरण (डीबीटी) प्राप्त करते हैं। यह सुनिश्चित करने के लिए कि पात्र लाभार्थियों को उनका डीबीटी समय पर प्राप्त हो, विभाग डीबीटी मिशन, एनपीसीआई, बैंकों और कई अन्य मंत्रालयों के साथ परामर्श कर डीबीटी की राह में आनेवाली अड़चनों के टाले जा सकने वाले कारणों की पहचान करने में सक्रिय भूमिका निभाता है। बैंकों और एनपीसीआई के साथ नियमित वीडियो कॉन्फ्रेंसिंग के जरिए इस संबंध में सटीक निगरानी से डीबीटी से संबंधित कुल समस्याओं में टाले जा सकने वाले कारणों से आने वाली अड़चनों का हिस्सा 13.5% (वित्त वर्ष 2019-20) से घटकर 9.7% (वित्त वर्ष 2021-22) रह गया है।

10. डिजिटल लेनदेन:

पीएमजेडीवाई के तहत 31.94 करोड़ रुपे डेबिट कार्ड जारी करने के साथ ही, जून 2022 तक 61.69 लाख पीओएस/एमपीओएस मशीनें लगाई गईं और यूपीआई जैसी मोबाइल आधारित भुगतान प्रणाली की शुरुआत के साथ, डिजिटल लेनदेन की कुल संख्या वित्त वर्ष 2016-17 में 978 करोड़ से बढ़कर वित्त वर्ष 2021-22 में 7,195 करोड़ हो गई है। यूपीआई वित्तीय लेनदेन की कुल संख्या वित्त वर्ष 2016-17 में 1.79 करोड़ से बढ़कर वित्त वर्ष 2021-22 में 4,596 करोड़ हो गई है। इसी प्रकार, पीओएस और ई-कॉमर्स में रुपे कार्ड लेनदेन की कुल संख्या वित्त वर्ष 2016-17 में 28.28 करोड़ से बढ़कर वित्त वर्ष 2021-22 में 151.64 करोड़ हो गई है।

11. आगे की राह

1- सूक्ष्म बीमा योजनाओं के तहत पीएमजेडीवाई खाताधारकों का कवरेज सुनिश्चित करने का प्रयास। पात्र पीएमजेडीवाई खाताधारकों को पीएमजेजेबीवाई और पीएमएसबीवाई के तहत कवर किया जाएगा। इस बारे में बैंकों को पहले ही सूचित कर दिया गया है।

2. देशभर में संबंधित बुनियादी ढांचा तैयार कर पीएमजेडीवाई खाताधारकों के बीच रुपे डेबिट कार्ड के उपयोग सहित डिजिटल भुगतान को बढ़ावा देना।

3. फ्लेक्सी-आवर्ती जमा आदि जैसे माइक्रो निवेश और माइक्रो-क्रेडिट तक पीएमजेडीवाई खाताधारकों की पहुंच को बेहतर बनाना।